- Предмет и система курса

- Предпринимательская деятельность как предмет правового регулирования

- Соотношение понятий «предпринимательская деятельность», «экономическая деятельность», «хозяйственная деятельность», «коммерческая деятельность»

- Формы и виды предпринимательской деятельности

- Понятие предпринимательского права и его место в структуре российского права

- Принципы предпринимательского права

- Основные принципы предпринимательского права

- Методы предпринимательского права

- Правоотношения, возникающие в сфере предпринимательской деятельности

- Предпринимательская деятельность как предмет правового регулирования

- Источники предпринимательского права

- Понятие и виды источников предпринимательского права

- Предпринимательское законодательство и основные направления его совершенствования

- Система предпринимательского законодательства

- Обычаи делового оборота как источник предпринимательского права

- Применение норм международного права

- Роль судебной практики в правовом регулировании отношений в сфере предпринимательской деятельности

- Понятие и виды источников предпринимательского права

- Правовой статус отдельных субъектов предпринимательской деятельности

- Субъекты предпринимательской деятельности: понятие и виды

- Индивидуальная форма предпринимательства

- Правоспособность индивидуального предпринимателя

- Лицензирование индивидуальной формы предпринимательства

- Коллективные формы предпринимательства

- Полные товарищества

- Товарищество на вере

- Общества с ограниченной ответственностью (ООО)

- Акционерные общества (АО)

- Производственные кооперативы (ПК)

- Государственные и муниципальные унитарные предприятия

- Субъекты малого предпринимательства

- Предпринимательские объединения

- Классификация холдингов

- Способы создания холдингов. Система участия

- Предпринимательские объединения

- Финансово-промышленные группы

- Иные формы предпринимательских объединений

- Некоммерческие организации как субъекты предпринимательской деятельности

- Создание и прекращение деятельности субъектов предпринимательства

- Порядок и способы создания субъектов предпринимательства

- Государственная регистрация субъектов предпринимательства

- Реорганизация субъектов коллективного предпринимательства

- Ликвидация субъектов коллективного предпринимательства

- Несостоятельность (банкротство) субъектов предпринимательской деятельности

- Понятие, критерии и признаки несостоятельности (банкротства)

- Критерии банкротства

- Признаки банкротства

- Правовой статус участников правоотношений несостоятельности (банкротства)

- Правовой статус кредитора

- Правовой статус арбитражного управляющего

- Арбитражный суд как участник правоотношений несостоятельности (банкротстве)

- Процедуры несостоятельности (банкротства)

- Наблюдение. Понятие наблюдения. «Нейтральность» процедуры

- Финансовое оздоровление

- Внешнее управление. Цели и основания введения внешнего управления

- Конкурсное производство

- Мировое соглашение. Мировая сделка в банкротом и исковом процессах

- Понятие, критерии и признаки несостоятельности (банкротства)

- Правовой режим имущества субъектов предпринимательской деятельности

- Понятие и виды имущества субъектов предпринимательской деятельности

- Правовые формы принадлежности имущества субъектам предпринимательской деятельности

- Правовой режим отдельных видов имущества

- Правовой режим денежных средств

- Правовой режим ценных бумаг

- Правовой режим прибыли

- Приватизация государственного и муниципального имущества

- Понятие и основные цели приватизации

- Законодательство о приватизации

- Субъекты и объекты приватизационных правоотношений

- Порядок и способы приватизации

- Механизм государственного регулирования предпринимательской деятельности

- Государственное регулирование предпринимательской деятельности: понятие, виды, основания и пределы

- Методы, средства и формы государственного регулирования предпринимательской деятельности

- Государственный контроль за предпринимательской деятельностью

- Государственное регулирование функциональных видов экономической деятельности

- Антимонопольное регулирование предпринимательской деятельности

- Субъекты конкуренции

- Антимонопольное законодательство

- Понятие и виды монополий

- Монополистическая деятельность субъектов конкуренции

- Антимонопольные органы

- Санкции за нарушение антимонопольного законодательства

- Техническое регулирование

- Технические регламенты

- Стандартизация

- Подтверждения соответствия

- Государственный контроль (надзор) за соблюдением требований технических регламентов

- Государственное регулирование ценообразования

- Ценообразование как вид экономико-правовой деятельности

- Законодательство о цепах и ценообразовании и основные направлении его совершенствования

- Публично-правовой режим осуществления ценообразования

- Государственное регулирование инновационной деятельности

- Источники правового регулирования инновационной деятельности

- Субъекты и объекты инновационной деятельности

- Публично-правовой режим осуществления инновационной деятельности

- Государственное регулирование инвестиционной деятельности

- Субъекты инвестиционной деятельности

- Объекты инвестиционной деятельности

- Публично-правовой режим осуществления инвестиционной деятельности

- Особенности отдельных форм осуществлении иностранными инвесторами деятельности на территории Российской Федерации

- Государственное регулирование внешнеэкономической деятельности

- Источники правового регулирования внешнеэкономической деятельности

- Субъекты и объекты внешнеэкономической деятельности

- Публично-правовой режим осуществления внешнеэкономической деятельности

- Антимонопольное регулирование предпринимательской деятельности

- Государственное регулирование отраслевых видов предпринимательской деятельности

- Государственное регулирование банковской деятельности

- Понятие и структура банковской системы Российской Федерации

- Источники правового регулирования банковской деятельности

- Правовое положение кредитных банковских организаций

- Публично-правовой режим осуществления банковской деятельности

- Государственное регулирование биржевой деятельности

- Источники правового регулирования биржевой деятельности

- Субъекты биржевой деятельности

- Публично-правовой режим осуществления биржевой деятельности

- Государственное регулирование страховой деятельности

- Источники правового регулирования страховой деятельности

- Субъекты страховой деятельности (страхового дела) и участники страховых отношений

- Объекты страхования

- Публично-правовой режим осуществления страховой деятельности

- Государственное регулирование профессиональной предпринимательской деятельности на рынке ценных бумаг

- Источники правового регулирования профессиональной предпринимательской деятельности на рынке ценных бумаг

- Субъекты профессиональной предпринимательской деятельности на рынке ценных бумаг

- Публично-правовой режим осуществления профессиональной предпринимательской деятельности на рынке ценных бумаг

- Государственное регулирование аудиторской деятельности

- Виды аудита

- Источники правового регулирования аудиторской деятельности

- Субъекты аудита

- Публично-правовой режим осуществления аудиторской деятельности

- Государственное регулирование оценочной деятельности

- Источники правового регулирования оценочной деятельности

- Субъекты и объекты оценочной деятельности

- Публично-правовой режим оценочной деятельности

- Государственное регулирование банковской деятельности

- Предпринимательский договор

- Предпринимательский договор: понятие, виды и сфера применения

- Особенности порядка заключения предпринимательского договора

- Особенности изменения и расторжения предпринимательского договора

- Исполнение предпринимательского договора: понятие, принципы

- Ответственность в сфере предпринимательской деятельности

- Понятие, виды и основания для применения ответственности

- Неустойка: понятие, виды и порядок взыскания

- Убытки: понятие, виды и порядок взыскания

Классификация холдингов

Классификация холдингов - сложный вопрос, особенно на фоне крайне слабого правового регулирования. В литературе встречаются попытки подразделить холдинги на отдельные виды. В зависимости от того, являются ли холдинговые (головные, материнские) компании исключительно держателями акций других организаций или же наряду с этим сами располагают предпринимательским капиталом и занимаются какой-либо коммерческой деятельностью, холдинги подразделяются на чистые и смешанные.

Чистые холдинги , не осуществляя прямо производственно-хозяйственных функций, координируют и направляют деятельность участников холдинга из единого административного центра. Такой вид холдинговой компании, по мнению исследователей, более предпочтителен, нежели смешанный, он в большей степени соответствует природе и основным целям холдинга. В смешанном холдинге (наряду с контролем за деятельностью дочерних и зависимых обществ) основное (преобладающее) общество осуществляет самостоятельную предпринимательскую деятельность.

С учетом отраслевой принадлежности дочерних и зависимых обществ различают следующие виды холдингов: автомобильный, банковский, промышленный, страховой и т. д. Особое место в этом ряду занимает банковский холдинг. Например, в Законе о банках банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

При этом под существенным влиянием в целях настоящего Закона понимаются возможность определять решения, принимаемые органами управления юридического лица, условия ведения им предпринимательской деятельности по причине участия в его уставном капитале и (или) в соответствии с условиями договора, заключаемого между юридическими лицами, входящими в состав банковской группы и (или) в состав банковского холдинга, назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа юридического лица, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета) юридического лица (ст. 4 Закона о банках).

Закон о банках проводит разграничения между понятиями «банковский холдинг» и «банковская группа». Последнее понятие представляет собой объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций).

Состав банковского холдинга включает в себя и кредитные организации, и компании, деятельность которых близко примыкает к банковской, и специализированные организации (лизинговые, ипотечные и др.).

Используя такой критерий, как дислокация деятельности участников холдинговых отношений, можно выделить транснациональные и национальные холдинги. Транснациональным является холдинг, хозяйственные общества которого дислоцируются в различных государствах.

В литературе (наряду с транснациональными и национальными холдингами) выделяют также региональные холдинги.

В Российской Федерации холдинги можно подразделить на холдинги, образованные в процессе приватизации государственных предприятий, ж холдинги, не имеющие отношения к приватизации. В качестве примера холдингов, созданных в процессе приватизации, сошлемся на постановление Правительства РФ от 21 декабря 1993 г. № 1311 «Об учреждении лесопромышленных холдинговых компаний». В нем содержится поручение Госкомимуществу России учредить в установленном порядке лесопромышленные холдинговые компании и внести в их уставные капиталы остающиеся в федеральной собственности пакеты акций акционерных обществ. В названном постановлении предусмотрен также ряд других мер экономического (финансового) и организационного характера.

Холдинги, образованные в процессе приватизации государственных предприятий, были созданы и действуют до сих пор по нормам приватизационного законодательства. Отличительная их особенность - создание холдинговых компаний в волевом (распорядительном) порядке.

В качестве еще одного из значимых классификационных признаков для деления холдингов признается форма собственности, которая составляет имущественную основу холдинга. По этому признаку холдинги подразделяются на частные, государственные, муниципальные и смешанные. На наш взгляд, такая классификация холдингов не бесспорна.

Во-первых, принимая во внимание то обстоятельство, что холдинг не обладает статусом юридического лица, вряд ли в данном случае можно говорить о такой форме принадлежности имущества, как право собственности.

Во-вторых, формирование холдингов происходит с участием хозяйственных обществ. Поэтому здесь нет места государственным и муниципальным унитарным предприятиям. Равным образом нельзя классифицировать холдинги на государственные и муниципальные.

Мы также не согласны с выделением смешанного холдинга. В реальной действительности нет и не может быть смешанной формы собственности. Трудно даже представить образование и существование смешанного (публично-частного) холдинга с учетом формы собственности. О публичном и частном холдинге можно говорить в контексте способа образования холдинга. Публичные холдинги возникают на основании публично-правового акта помимо воле частных лиц. В свою очередь, частные холдинги образуются по воле частных лиц. Однако могут быть холдинги, сочетающие публично-правовые и частноправовые элементы.

Так, лесопромышленные холдинги созданы на основании публичного акта, т. е. постановления Правительства РФ от 21 декабря 1993 г. № 1311. В тоже время они (холдинги) включают и элементы «частного». Напротив, холдингам, созданным по воле частных лиц, присущи элементы «публичного» (например, антимонопольный контроль).

Следующая классификация холдингов - в зависимости от характера производственных и экономических отношений между участниками холдинга и от способа организации холдингового объединения. Различают горизонтальные, вертикальные и диверсифицированные холдинги.

Горизонтальные (или сбытовые) холдинги - предпринимательские объединения хозяйственных обществ, действующих на одном рынке (например, энергетические компании). Они представляют собой объединение однородных бизнесов и обществ, которыми управляет головное хозяйственное общество. Главная цель такого объединения - создание единой системы поставщиков и хозяйственных дочерних обществ, выполняющих функции сбыта товара. Если таких дочерних обществ много, то необходимы единые правила регулирования их деятельности.

По принципу горизонтальной интеграции сформирован, например, холдинг «Северсталь», объединяющий ОАО «Северсталь», Череповецкий сталепрокатный завод, Коломенский тепловозостроительный завод, ОАО «Карельский окатыш», Оленегорский ГОК и другие горнодобывающие и машиностроительные предприятия. Здесь резонно возникает вопрос: насколько указанные предприятия, входящие в состав холдинга «Северсталь», есть объединение однородных бизнесов?

Вертикальные холдинги - это предпринимательские объединения хозяйственных обществ в единый производственный процесс (добыча сырья, переработка, выпуск готовой продукции, ее сбыт). В национальной экономике России вертикальные холдинги получили широкое распространение, особенно их много в нефтяной отрасли. Это - «ЛУКОЙЛ», Сургутнефтегаз, Славнефть, Сиданко, Восточная нефтяная компания, ОНАКО, Башнефть, Татнефть, Роснефть, «Коми ТЭК» и др.

Примером вертикально-интегрированного объединения в металлургии является «Уральская горно-металлургическая компания», которая объединяет в одну технологическую цепочку предприятия горнодобывающего, металлургического, металлообрабатывающего комплекса, а также стройиндустрии, расположенные в восьми областях России.

Диверсифицированные холдинги представляют собой форму предпринимательского объединения различных бизнесов, действующих на разных рынках. В отличие от вертикальных холдингов рассматриваемый вид холдинга лишен такого сущностного признака, как наличие единого технологического процесса: от добычи сырья и до выпуска готовой продукции. Диверсифицированные холдинги встречаются редко. Примером такого вида холдинга можно назвать AVS Group (г. Екатеринбург).

Перечень видов холдингов можно продолжить. Так, И. А. Лаптев с учетом такого признака классификации, как системообразующий центр холдинга, выделяет комплексы, в которых управляющим центром выступают:

- специально созданная головная компания;

- кредитно-инвестиционная организация, выступающая в качестве держателя контрольных пакетов акций;

- одно из производственных предприятий, входящих в холдинг, является головной компанией комплекса.

Выделяют также финансовый, классический и распределительный холдинг. Финансовый холдинг показателен тем, что в нем преобладает такая функция, как финансирование (инвестирование) и, при известных условиях, контроль. Что касается оперативного управления, то данная функция не свойственна головной компании. Пример финансового холдинга на региональном уровне - Уральский финансовый холдинг.

Классическим холдингом являются объединения хозяйственных обществ, контрольный пакет акций которых принадлежит головной (материнской) компании. Подобного рода холдинги называются «классическими» потому, что система распределения имущественных прав между головной компанией и дочерними обществами соответствует в целом мировой практике. В российской промышленности - это Газпром, РАО «ЕЭС», Связьинвест. «Норильский никель» и др.

Распределительный холдинг есть разновидность смешанного (финансово-управляющего) холдинга. В нем в роли головной компании выступают несколько хозяйственных обществ, объединенных принадлежностью или аффилированностью одному лицу или группе совместно действующих лиц. К такому холдингу можно отнести объединение Транснефть.

В литературе, в том числе экономической, называют и другие виды холдингов. Важно отметить два обстоятельства. Во-первых, любая классификация холдингов только тогда имеет практическое значение, когда получила легальную прописку. Во-вторых, следует упорядочить указанное деление холдингов на отдельные виды, что должно найти отражение в Законе «О холдингах».

Идеальный холдинг: эскизный проект

С.Будылин, Г.Матвеев

Будылин Сергей, Матвеев Геннадий

По мере естественного роста и развития бизнеса коммерческое предприятие рано или поздно сталкивается с вопросом упорядочения своей Нередко это происходит на той стадии, когда существующий бизнес уже начинает терять управляемость или, как минимум, эффективность. Впрочем, наиболее дальновидные предприниматели задумываются о реорганизации заранее.

Как правило, речь идет о том, что из одного юридического лица, перерастающего свои естественные рамки, или из набора разрозненных организаций необходимо создать целостную холдинговую структуру. Холдинг - это вертикально интегрированное объединение юридических лиц, связанных между собой отношениями экономической субординации (обычно реализуемой через отношения владения). За счет такой субординации вся структура в целом управляема, но при этом есть возможность обеспечить относительную самостоятельность отдельных ее элементов, необходимую для экономически эффективной работы системы.

Если мы говорим о чисто отечественном предприятии, все элементы создаваемой структуры будут российскими организациями. Однако если в бизнесе присутствует зарубежный элемент (например, есть зарубежные поставщики, покупатели или владельцы), то возникает задача построения международной холдинговой структуры, то есть состоящей не только из российских, но и из зарубежных юридических лиц. В данной статье упор делается именно на международные холдинги. Функции как российских, так и зарубежных организаций могут быть самыми различными: производственные, сбытовые, маркетинговые, финансовые, наконец, собственно функции владения.

Задача, стоящая перед руководством реорганизуемого бизнеса, делится на две части: «спроектировать» холдинговую структуру, которую они хотели бы увидеть в результате реорганизации, а затем спланировать и реализовать мероприятия по превращению существующей структуры в желаемую. Отметим, что вторая задача бывает не менее сложна, чем первая: иной раз отношения владения между элементами возникшей в результате «естественной эволюции» структуры настолько запутаны, что никакой реорганизации система не подается в принципе. В этом случае остается последовать примеру Александра Македонского, разрубившего Гордиев узел: ликвидировать все существующие организации и на базе полученного имущества с нуля создать новые. Впрочем, в этой статье мы будем рассматривать в основном вопросы, относящиеся к первой стадии - стадии проектирования.

Цели и задачи

Прежде чем начать разработку структуры холдинга, совершенно необходимо абстрагироваться от текущих проблем бизнеса, какими бы серьезными они не были, и взглянуть на вопрос «с высоты птичьего полета». Это значит, что инициаторы реорганизации должны отчетливо сформулировать, в том числе для самих себя, цели и задачи, ради которых предпринимается реорганизация. Именно от определенных на этом этапе задач существенно зависит вся крупномасштабная структура будущего холдинга. Как правило, основными задачами, ради решения которых создается холдинг, являются следующие (все или некоторые из них).

- Создание единой системы менеджмента и контроля.

- Рациональная организация финансовых потоков.

- Формализация отношений владения.

- Обеспечение инвестиционной прозрачности.

- Обеспечение защиты активов.

- Оптимизация налогообложения.

- Уменьшение затрат на содержание холдинговой структуры.

Естественной конечной целью является увеличение эффективности работы всей системы и, как следствие, повышение ее инвестиционной привлекательности, нередко с прицелом на привлечение стратегических инвесторов или на публичное размещение акций (IPO) в России или за рубежом.

Приоритеты и ограничения

Следует отметить, что перечисленные цели и задачи до некоторой степени противоречат друг другу. Так, соображения защиты активов могут наводить на мысль о создании максимально непрозрачной структуры владения. Однако меры по обеспечению конфиденциальности владения неизбежно ведут к размыванию контроля собственников над холдинговой структурой, а, кроме того, непрозрачность структуры владения пагубно сказывается на инвестиционной привлекательности холдинга. Соображения оптимизации налогообложения могут подталкивать к аккумулированию части прибыли холдинга в низконалоговых (офшорных) юрисдикциях. Однако при размещении акций холдинга на российских рынках инвесторов, безусловно, будет прежде всего интересовать прибыль именно российской холдинговой компании, а это делает вывод центров прибыли за рубеж нежелательным. Кроме того, чрезмерное увлечение налоговой оптимизацией чревато конфликтами с государственными органами, что, помимо прочих неприятностей, также ведет к снижению инвестиционной привлекательности. Наконец, проект холдинга, полностью устраивающий его создателей по функциональным параметрам, может оказаться слишком затратным для признания его экономически эффективным.

Таким образом, недостаточно лишь огласить список целей и задач. Необходимо определить их относительную приоритетность, чтобы было ясно, в какой степени допустимо решение одной из задач за счет частичного отказа от решения другой.

Помимо этого, обычно существуют те или иные ограничения на спектр возможных решений. Эти ограничения могут носить как объективный, так и субъективный характер. Скажем, создатели международного холдинга могут предпочесть ту или иную юрисдикцию для создания головной холдинговой компании в силу чисто имиджевых соображений (например, не Кипр, а Нидерланды).

Техническое задание

Обычно при создании сколько-нибудь масштабной холдинговой структуры дело не обходится без привлечения внешних консультантов. Для получения от консультантов внятных рекомендаций необходимо обеспечить понимание ими того, что именно от них требуется. Это значит, что заказчики (как правило, совместно с самими консультантами) должны составить «техническое задание» на консультационные работы, то есть, в данном случае, подробное описание требований и пожеланий к создаваемому холдингу. Впрочем, даже если разработка всей структуры осуществляется силами собственного юридического отдела, все равно чрезвычайно желательно иметь формализованную постановку решаемой задачи - хотя бы для того, чтобы убедиться, что руководство и юристы говорят на одном языке.

Такое техническое задание, помимо вышеупомянутого «взгляда с птичьего полета», должно содержать довольно детальную информацию о текущем состоянии дел холдинга и перспективах на будущее, а также о конкретных требованиях к создаваемой структуре в целом и к отдельным ее элементам. Так, чтобы спланировать оптимальную структуру финансовых потоков создаваемого холдинга, необходимо знать, хотя бы в общих чертах, каковы эти потоки сейчас: в связи с какими видами деятельности и от каких групп контрагентов поступают доходы, на какие нужды и в пользу каких поставщиков осуществляются расходы, какая часть прибыли идет на реинвестирование, какая часть распределяется в пользу владельцев, каковы объемы заимствований и т.п. Для уменьшения налогового бремени также надо вникнуть в суть ведущегося бизнеса, чтобы понять, какие механизмы законной налоговой минимизации применимы в данном случае. Для оптимизации управления и контроля необходимо разобраться, в какой степени центральное руководство намерено предоставить свободу действий руководителям отдельных подразделений холдинга (или наоборот, ограничить их полномочия). Для выработки оптимальной структуры владения надо знать, сколько владельцев у холдинга в настоящее время, каков характер взаимоотношений между ними (и каким он может стать в перспективе), планируется ли привлечение дополнительных инвесторов и на каких условиях. Для выработки механизмов защиты активов следует прежде всего определиться, от кого или от чего защищаться: от происков конкурентов, деструктивных действий миноритарных акционеров, необоснованных налоговых исков и т.д.

Лишь после ответа на такого рода вопросы появляется здоровая основа для начала работы по планированию собственно корпоративной структуры будущего холдинга, то есть определению того, из каких юридических лиц он будет состоять и какими отношениями эти лица будут связаны между собой.

В задании необходимо также отразить временной аспект, то есть предполагаемую динамику развития бизнеса (в краткосрочной, среднесрочной и долгосрочной перспективе): предполагаемое изменение финансовых потоков, смещение акцентов в приоритетах и т.д. Это позволит составить определенный временной график реорганизации.

Составные элементы

Любой холдинг составляется, в общем-то, из типовых элементов: разного рода юридических лиц, состоящих между собой в тех или иных отношениях (а именно, в отношениях владения и договорных). Выбор организационно-правовых форм таких юридических лиц в целом небогат. В России это лишь ООО, ЗАО и ОАО, для зарубежных элементов схемы разнообразие несколько большее: в зависимости от положений закона конкретных юрисдикций могут использоваться различные формы обществ (компаний, корпораций) или товариществ. Однако основные отличия состоят не в организационно-правовой форме, а в функциональном назначении того или иного элемента схемы. Пожалуй, к основным функциям подразделений типичного холдинга можно отнести следующие (для определенности предположим, что речь идет о производственном холдинге).

- Производство.

- Маркетинг.

- Сбыт готовой продукции.

- Снабжение сырьем и материалами.

- Финансирование подразделений холдинга.

- Владение акциями (долями) других организаций холдинга.

- Владение интеллектуальной собственностью (и аккумулирование роялти).

- Управление другими организациями холдинга.

- Оказание услуг другим организациям холдинга (юридических, бухгалтерских, предоставление персонала и т.д.).

Естественно, различные функции могут в принципе совмещаться в одном элементе. Так, головная холдинговая компания, владеющая акциями других подразделений холдинга, может также выполнять функции финансирующей и управляющей компании. Производственная компания вполне может осуществлять также и расчеты с поставщиками и покупателями. Однако во многих случаях желательно разделить эти функции, разнеся их по разным элементам холдинга. Желательность такого разнесения может быть обусловлена управленческими соображениями (распределение ответственности), а также логистическими, налоговыми и др.

Центры ответственности

Структуру холдинга в корпоративном смысле (из каких юридических лиц он состоит) следует отличать от его в управленческом смысле. В этом последнем смысле элементарными ячейками холдинга являются не юридические лица, а так называемые центры ответственности. Под центром ответственности понимается организационная единица, возглавляемая менеджером (ответственным за ее деятельность). Часто эта организационная единица совпадает с юридическим лицом (тогда менеджер - это руководитель такого юридического лица), но не всегда. Так, один менеджер может контролировать деятельность сразу нескольких юридических лиц, лишь формально являющихся независимыми; тогда они составляют один центр ответственности. И, наоборот, в рамках одного юридического лица может сосуществовать несколько центров ответственности (например, несколько филиалов или подразделений), возглавляемых разными менеджерами.

Центры ответственности принято классифицировать по тем критериям, которые применяются для оценки эффективности деятельности соответствующих подразделений.

- Центр доходов (подразделение, специализирующееся именно на извлечении дохода, например, отдел продаж; критерий эффективности - получаемый доход).

- Центр расходов (подразделение, деятельность которого не предусматривает самостоятельного извлечения дохода, например, производственный цех; критерий эффективности - объем и качество работ).

- Центр прибыли (хозрасчетное подразделение, самостоятельно отвечающие как за свои доходы, так и за расходы; критерий эффективности - полученная прибыль).

- Центр инвестиций (иначе - венчур-центр, в частности, головная холдинговая компания является центром инвестиций; критерий эффективности - рентабельность инвестиций).

Следует осознавать некоторую условность данной классификации: ведь подразделение может выполнять сразу несколько функций; тогда деятельность его менеджера будет оцениваться не столь прямолинейно, а по тем или иным комплексным критериям. Более того, в современной теории управления бизнес-процесс нередко рассматривается как единое целое, без дробления предприятия на организационные единицы; тогда критерием эффективности выступает некая норма отклонения бизнес-процесса от заранее рассчитанного оптимума. Мы, однако, для простоты изложения будем пользоваться приведенной, пусть и несколько старомодной, классификацией.

Типовой проект

Несмотря на все сказанные выше слова о многообразии существующих целей и методов их достижения, корпоративная и организационная структура всех холдингов во многом подобна. Более того, можно даже представить себе некий идеальный «типовой проект» холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для «подгонки» под конкретную ситуацию. Разумеется, такой проект неизбежно носит «крупномасштабный» характер, то есть описывает структуру холдинга лишь в общих чертах. Детали же определяются спецификой именно данного бизнеса.

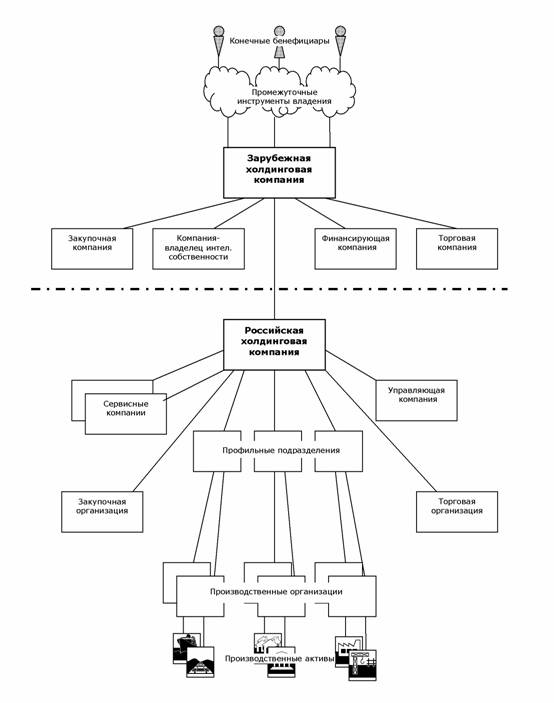

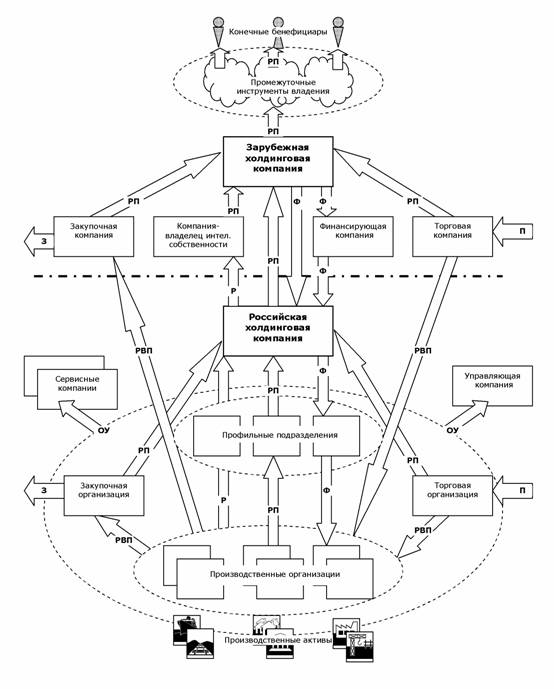

Попытаемся изобразить крупномасштабную структуру такого «идеального холдинга» в виде набора графических схем. Мы будем рассматривать не чисто российский, а международный холдинг, то есть состоящий не только из российских, но и зарубежных организаций.

Идеальный холдинг: структура владения

Сплошными линиями обозначены отношения владения: вышестоящий элемент владеет нижестоящим (его акциями, долями). Мы будем подразумевать, что вышестоящая компания владеет 100% акций (долей) нижестоящей (с некоторыми оговорками, см. ниже).

Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т.д.) создается отдельная компания. Такой подход обуславливается как соображениями контроля (логично каждый крупный центр ответственности оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают).

Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму «дерева» (перевернутого, если следовать нашему рисунку): из каждого узла схемы может исходить несколько «ветвей», оканчивающихся узлами, из которых, в свою очередь, могут исходить «ветви». Древовидная структура означает отсутствие циклов владения (когда компании взаимно владеют акциями друг друга) и «отдельно висящих» ветвей (без связи с остальными частями холдинга). При этом все имущественные интересы владельцев холдинга сосредоточены на самом верхнем уровне, то есть в головной холдинговой компании (в нашем примере - зарубежной), но не в отдельных подразделениях холдинга. Это так называемый принцип «единой акции».

Именно такая с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга (о вопросах контроля мы еще поговорим далее). Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании).

Следует отметить, что реально существующие холдинги почти никогда не имеют идеальной древовидной структуры. Напротив, дочерние подразделения реального холдинга нередко связаны сложнейшей сетью отношений взаимного владения, во многих из них имеются доли миноритарных акционеров, независимых от холдинга и т.д. Причинами этого обычно являются разного рода исторические события и тактические соображения, но иногда и корыстные интересы менеджеров, не заинтересованных в прозрачности холдинга или установлении эффективного контроля владельцев над своей деятельностью. Такая запутанная структура владения чревата потерей управляемости и конфликтами внутри холдинга. Холдинг также становится более уязвим к атакам извне через иски миноритарных акционеров. Ввиду этого древовидную структуру холдинга стоит считать и в самом деле идеальной и не отклоняться от нее без достаточно серьезных на то причин. Правда, древовидность в абсолютном смысле обеспечить невозможно: по российскому Гражданскому кодексу, общество с единственным участником не может быть единственным участником другого общества. Таким образом, корпоративные цепочки со стопроцентным владением вообще неосуществимы (внутри РФ, по крайней мере). Эта проблема, конечно, легко решается путем введения в схему «технических» миноритариев, владеющих, например, одной акцией компании из тысячи. Важно, однако, чтобы этот миноритарный акционер не был независимым от руководства холдинга, так как он, несмотря на мизерную долю в капитале, получает вполне осязаемые возможности на деструктивные по отношению к холдингу в целом действия (в частности, по российскому законодательству именно такому независимому миноритарию обычно принадлежит право одобрения так называемых сделок с заинтересованностью).

Рассмотрим более подробно отдельные элементы приведенной схемы владения. Имущественную основу холдинга составляют его производственные активы, находящиеся в собственности отдельных производственных организаций. В случае многопрофильного холдинга (например, часть предприятий специализируется на строительстве, а часть - на машиностроении) целесообразно сгруппировать владение предприятиями каждого профиля в отдельном узле - субхолдинге, а не сосредотачивать акции всех организаций в собственности единой холдинговой компании. В особо сложных случаях может создаваться и более многоуровневая структура. Такая «многоэтажность» диктуется, помимо вышеупомянутых соображений контроля и прозрачности, еще и тем, что таким образом структурированный холдинг допускает безболезненное отчуждение части бизнеса путем простой продажи акций субхолдинга, а также привлечение внешнего инвестора в определенный сектор деятельности путем дополнительной эмиссии акций субхолдинга (хотя последнее и нежелательно, как обсуждалось выше, с точки зрения целостности контроля).

Типичным для производственных холдингов является создание отдельной торговой (сбытовой) организации. Осуществление сделок с внешним миром через специализированную организацию обусловлено не только соображениями распределения ответственности и контроля, но и потребностями управления финансовыми потоками. Применение метода трансфертного ценообразования в сделках между производственными предприятиями и торговой организацией является мощным средством перераспределения финансов в рамках холдинга (о налоговых аспектах этого метода мы поговорим далее)

Возможно, хотя и не обязательно, создание отдельной закупочной (снабженческой) организации, специализирующейся на закупках сырья и материалов для предприятий холдинга. В отношениях между этой организацией и производственными предприятиями также могут применяться трансфертные цены. Далее, нередко в рамках холдинга создается отдельная управляющая компания, берущая на себя функции исполнительного органа всех или некоторых организаций холдинга. Могут также создаваться сервисные организации для оказания тех или иных услуг другим предприятиям холдинга. Так, одна бухгалтерская компания может вести бухучет всех российских предприятий холдинга. За счет этого не только обеспечивается единообразие учета и повышается управляемость холдинга в целом, но и может быть достигнута серьезная экономия в расходах на бухгалтерию.

Головным элементом российской части схемы является российская холдинговая компания. Теоретически, можно было бы обойтись и без нее, передав акции (доли) всех российских подразделений непосредственно иностранной холдинговой компании. Однако, как правило, наличие в схеме российской холдинговой компании чрезвычайно желательно, причем сразу по нескольким причинам. Во-первых, налоговое законодательство РФ допускает безналоговую передачу средств от материнской компании к дочерней и наоборот (если доля в капитале составляет более 50%). Однако при передаче средств зарубежной материнской компании это правило не действует. Как следствие, древовидная структура холдинга позволяет передавать финансовые ресурсы в безналоговом режиме из любого российского элемента в любой другой российский элемент, но только если в схеме присутствует головная российская холдинговая компания. Во-вторых, наличие российской холдинговой компании консолидирует российские активы холдинга, что позволяет, например, привлекать кредиты от российских банков на более выгодных условиях.

Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т.д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций. В частности, за рубежом часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Принцип их действия аналогичен принципу действия аналогичных российских подразделений. Кроме того, за рубежом часто создаются компании, обеспечивающие владение интеллектуальной собственностью холдинга (торговыми марками, патентами, авторскими правами), а также финансирующие компании, назначение которых - осуществлять финансирование российских предприятий холдинга через механизм займов. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана со значительной долей произвола и часто определяется налоговыми соображениями.

Головным элементом зарубежной части холдинга является зарубежная холдинговая компания, владеющая акциями (долями) российской холдинговой компании. Необходимость создания иностранной холдинговой компании может обусловливаться различными факторами. Если у холдинга имеются серьезные зарубежные активы или существенная часть его бизнеса ведется за рубежом, то важнейшей функцией зарубежной холдинговой компании является консолидация всех активов холдинга, как российских, так и зарубежных. Если в холдинге участвует крупный зарубежный инвестор, для него может быть желательно, чтобы отношения между совладельцами бизнеса регулировались не российским корпоративным правом, не очень ему понятным, а корпоративным правом его родной страны или другой страны с близким законодательством. Впрочем, предпочесть зарубежное корпоративное право могут и российские совладельцы. Вспомним, например, что в свое время (1997 г.) для приватизации «Связьинвеста» был создан кипрский консорциум с участием как российских, так и западных инвесторов. Наконец, зарубежная холдинговая компания может, опосредуя владение акциями российских предприятий, решать задачи защиты активов или просто выполнять имиджевые функции.

Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредуют владение акциями его головной компании. Такими инструментами могут быть разного рода офшорные и неофшорные компании, трасты, фонды и т.д., на которые оформляются акции головной холдинговой компании, если по тем или иным причинам они не регистрируются на собственное имя конечного бенефициара - физического лица. В этом случае контроль над головной холдинговой компанией осуществляется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения.

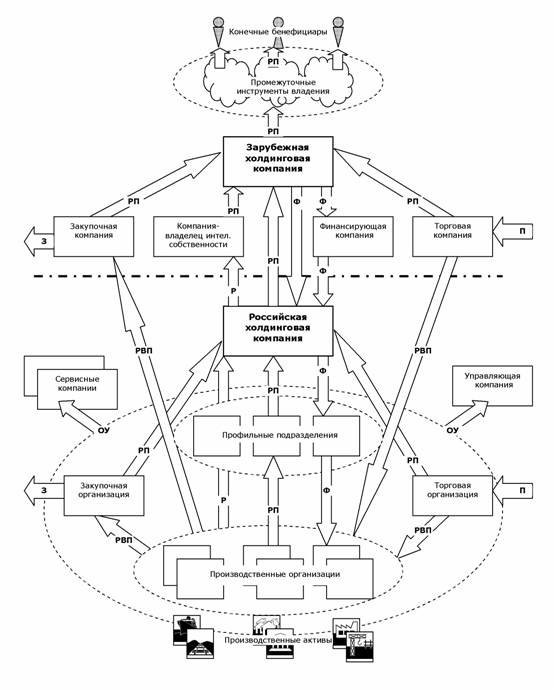

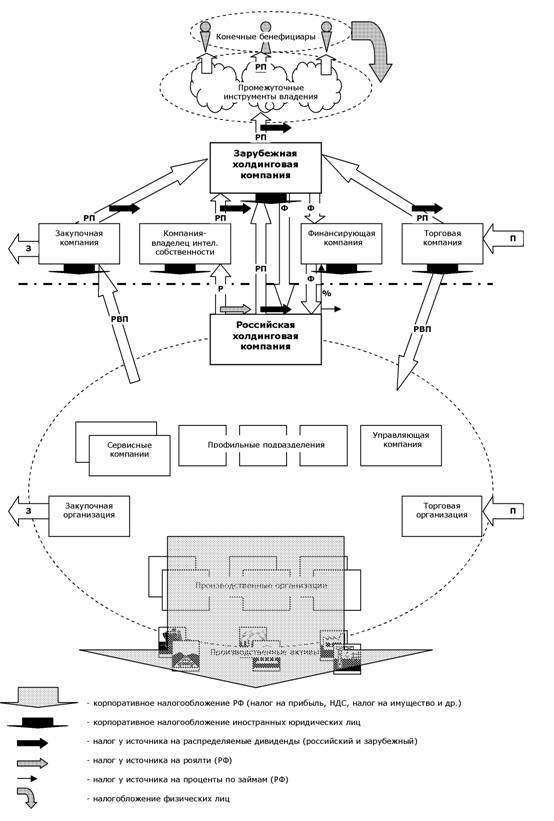

Идеальный холдинг: структура финансовых потоков

Стрелками обозначены основные финансовые потоки холдинга.

З - закупки у внешних поставщиков

ОУ - оплата услуг (управления и др.)

П - продажа продукции внешним потребителям

Р - роялти за использование интеллектуальной собственности

РВП - расчеты по внутренним поставкам (в рамках холдинга)

РП - распределение прибыли

Ф - финансирование

На схеме представлены как текущие финансовые операции (закупка сырья и материалов, продажа продукции, выплата роялти и др.), так и движения капитала (предоставление займов и вклады в уставный капитал).

Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации (или торговых организаций) холдинга. Торговая организация приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные - в зарубежную холдинговую компанию.

Аналогичным образом, закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же распределяют свою прибыль (если таковая имеется) сервисные и управляющие компании. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти).

Компания - владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании.

Головная зарубежная холдинговая компания может осуществлять из полученных средств финансирование российской части холдинга. В силу налоговых соображений целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т.п. от самой холдинговой компании, а финансирование в форме займов - через отдельную финансирующую компанию (или составную структуру из нескольких компаний).

Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли (всей или части) в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор - получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что может иметь значение для его личного налогообложения.

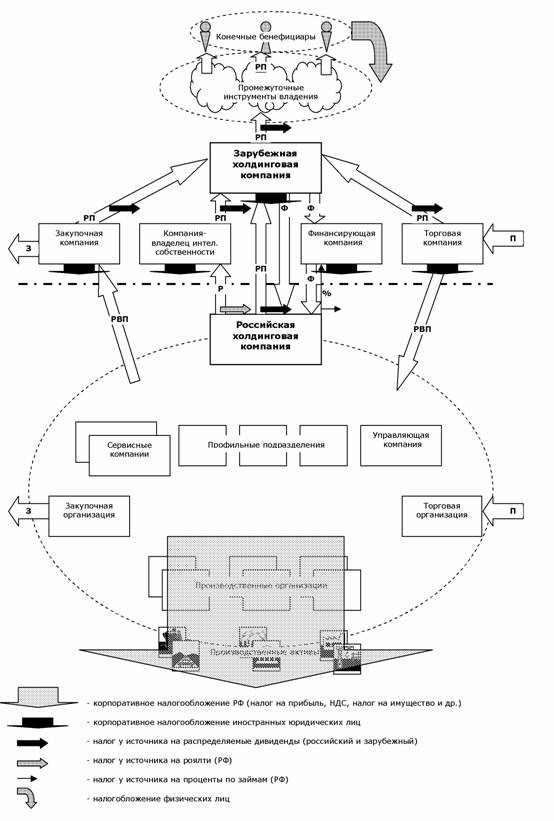

Идеальный холдинг: структура налогообложения

Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны и не могут быть рассмотрены здесь сколько-нибудь подробно. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга. Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т.д. Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как обсуждалось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ, ограничивающие налоговые преимущества трансфертного ценообразования, а также концепцию «недобросовестного налогоплательщика» и печальную судьбу «ЮКОСа».

При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация - плательщик дохода. Так, при распределении дивидендов иностранной материнской компании российская организация удерживает из суммы платежа и перечисляет в бюджет налог у источника по ставке 15%. При перечислении за рубеж процентов по займам взимается налог у источника по ставке 20% (от суммы перечисляемых процентов). При перечислении роялти налог у источника также составляет 20%. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании - получателя дохода. (На НДС положения налоговых соглашений не распространяются.)

Одно из наиболее выгодных налоговых соглашений Россия заключила с Кипром, чем не в последнюю очередь объясняется тот факт, что Кипр стал традиционной офшорной базой российского бизнеса. Это значит, что такие структуры, как головная холдинговая компания, финансирующая компания, компания по владению интеллектуальной собственностью нередко создаются на Кипре. Однако используются и другие варианты: Нидерланды, Люксембург, Дания и др.

В то же время торговые операции (в том числе расчеты по внутренним поставкам в рамках холдинга) не подлежат налогообложению у источника в России. Это значит, что в качестве торгово-закупочных компаний обычно могут использоваться компании из «классических» офшорных юрисдикций (Британские Виргинские острова и т.п.), поскольку нет необходимости в наличии налогового соглашения с РФ. При этом также следует иметь в виду «антитрансфертные» положения НК РФ (ст. 40).

Далее, сами иностранные компании подлежат налогообложению по законам страны своей регистрации. Для «классических» офшорных компаний это налогообложение нулевое, но для прочих зарубежных элементов схемы вопрос налогообложения заслуживает самого тщательного рассмотрения. Отметим, что во многих европейских юрисдикциях закон предоставляет холдинговым компаниям определенные льготы, а именно освобождение от налогообложения получаемых ими дивидендов и прироста капитала. Этим и обусловлено возможное использование таких компаний в качестве головного элемента холдинга.

А вот для компаний по владению интеллектуальной собственностью или занимающихся финансированием никаких льгот обычно не предусмотрено. В связи с этим остро стоит вопрос об оптимизации их налогообложения, для чего широко используются составные конструкции. Это значит, что прямоугольник на схеме может изображать не одно юридическое лицо, а ту или иную составную структуру: так, интеллектуальной собственностью может владеть компания на Нидерландских Антильских островах, но лицензии на использование интеллектуальной собственности будут выдаваться через специально созданную нидерландскую компанию (такая схема более рациональна с точки зрения налогообложения).

При распределении дивидендов иностранными компаниями своим акционерам в стране регистрации компании может, точно так же как и в России, взиматься налог у источника на дивиденды. Если при выплате дивидендов из одной налогооблагаемой страны в другую налогооблагаемую страну ставка налога у источника обычно снижается международным соглашением между этими странами, то при распределении дивидендов на разного рода офшорные структуры (в том числе на «промежуточные инструменты владения») вопрос минимизации налога у источника стоит чрезвычайно остро и не имеет однозначного решения. Так, дивиденды, распределяемые швейцарским холдингом своим акционерам - офшорным компаниям облагаются налогом у источника по ставке 35%.

Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды - 9%. Отметим, что законодательство многих развитых стран мира предусматривает возможность налогообложения в составе доходов резидентов даже нераспределенных (в виде дивидендов) доходов иностранных компаний, если последние контролируются этими резидентами. В России этого, однако, пока нет. Таким образом, облагаться налогом будет только сумма, фактически перечисленная бенефициару - россиянину (неважно, на российские или зарубежные счета).

Как видим, налицо довольно широкое поле действий для международного налогового планирования, то есть законной минимизации налогообложения зарубежной части холдинга. За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.

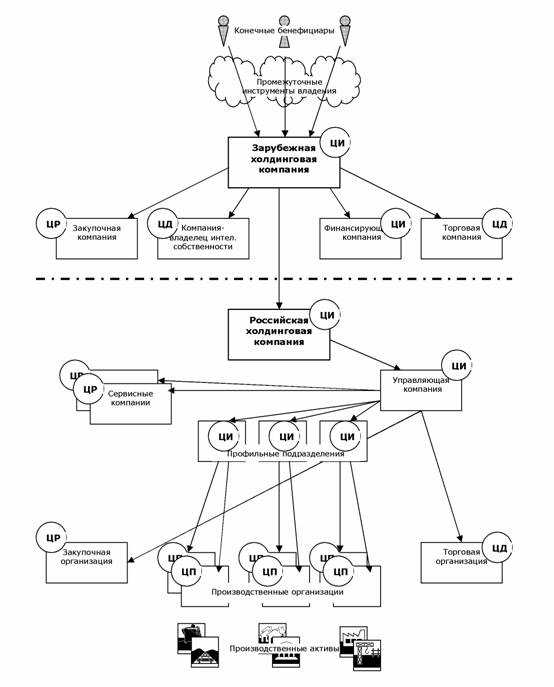

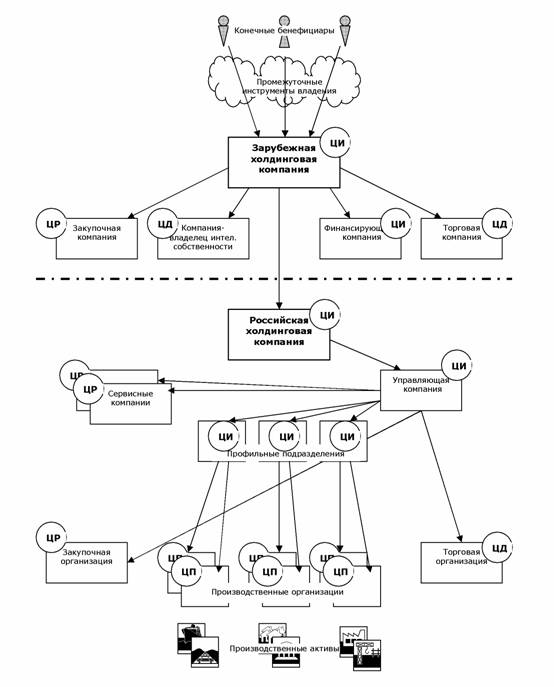

Идеальный холдинг: организационная (управленческая) структура

Стрелками обозначены отношения контроля. В кружочках указан вид центра ответственности.

ЦД - центр доходов.

ЦР - центр расходов.

ЦП- центр прибыли.

ЦИ - центр инвестиций.

Как видим, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства. Например, генеральный директор российской холдинговой компании, как законный представитель единственного акционера профильного субхолдинга, имеет право на назначение и смещение генерального директора последнего.

Однако при создании в рамках холдинга управляющей компании соответствие между корпоративной и управленческой структурами несколько нарушается. Управляющей компании передается контроль над всеми или частью подразделений холдинга, что может быть желательно по соображениям целостности и оперативности контроля. При этом она не является (точнее, не обязательно является) акционером или участником управляемых ею подразделений холдинга. Впрочем, по существу российский холдинг и управляющая компания составляют единый центр ответственности (его тип - центр инвестиций). Нередко сама холдинговая компания и является управляющей компанией, то есть отдельного юридического лица для выполнения данной функции не создается.

В конечном счете, вся созданная конструкция контролируется бенефициарами холдинга. Следует отметить, что чем более "многоэтажной" является структура холдинга, тем более опосредованным становится контроль, тем больше полномочий фактически достается менеджерам (российской части) холдинга. В частности, если на "верхнем этаже" присутствуют миноритарные акционеры, то их возможности по влиянию на содержательную часть бизнеса тем меньше, чем больше "этажей" у холдинга.

Доводка проекта

Рассмотренный типовой проект холдинга нуждается в дальнейшей доработке в зависимости от поставленных в конкретном случае задач. Собственно, именно в такой доводке и состоит задача консультантов по реструктурированию.

Прежде всего следует определиться с корпоративной структурой холдинга, то есть выкинуть лишние в данном случае элементы (например, не нужна финансирующая компания) или добавить недостающие (например, нужен еще один "этаж" субходдинговых компаний). Нужно также выбрать оптимальные организационно-правовые формы создаваемых юридических лиц, а для зарубежных компаний - также страну регистрации. На этой стадии важную роль играют соображения инвестиционной прозрачности и защиты активов.

Далее необходимо спланировать абсолютную величину финансовых потоков, исходя из специфики бизнеса, а также налоговых соображений. Здесь существует довольно значительная свобода маневра: так, прибыль холдинга может перераспределяться и через дивиденды, и через механизм трансфертного ценообразования. В общем виде данная проблема представляет собой сложнейшую задачу оптимизации, но в конкретных ситуациях она нередко имеет более или менее очевидные решения.

Наконец, важнейшую часть доработки проекта холдинга составляет создание его организационной (управленческой) схемы. Если крупномасштабная структура, изображенная на нашем рисунке, более или менее универсальна, то выработка "микроструктуры" управления - сугубо индивидуальная задача, решаемая в каждом случае отдельно, исходя из специфических условий и требований.

Задача создателей холдинга (или их консультантов) состоит в том, чтобы, варьируя свободными параметрами (относительные величины финансовых потоков, формы юридических лиц, положения их уставных документов и т.д.) добиться максимального соответствия всей конструкции заявленным к ней требованиям (целостность контроля, оптимизация налогообложения и т.д.).

Российская часть и зарубежная часть

Отметим существенные различия между задачами, решаемыми при "проектировании" российской и зарубежной частей холдинга. Если для российской части ключевыми соображениями являются, как правило, целостность контроля, оптимизация финансов и инвестиционная прозрачность, то в зарубежной части на первый план обычно выходят соображения формализации отношений владения и защиты активов, а также налоговые.

Так, одной из важнейших проблем разработки российской части холдинга является задача обеспечения контроля центрального руководства над действиями менеджеров более низких уровней (в частности, руководителей производственных организаций). В ее решении используются такие приемы, как ограничение полномочий руководителя уставными документами подразделения, назначение управляющей компании в качестве единоличного исполнительного органа подразделения (с выдачей доверенности фактическому руководителю) и др.

В разработке зарубежной части характерная проблема - выбор оптимальных юрисдикций для создания головной холдинговой компании и других зарубежных подразделений холдинга. Нередко этот выбор определяется чисто налоговыми соображениями (так, зарубежная торговая компания обычно создается в какой-либо "классической" офшорной зоне, а компания по владению интеллектуальной собственностью - в стране, имеющей выгодное налоговое соглашение с Россией). При выборе страны регистрации головной холдинговой компании немаловажное значение имеют особенности корпоративного законодательства данной страны, так как именно они регулируют отношения между владельцами холдинга, права миноритариев и т.п.

Заключение

В заключение еще раз подчеркнем, что рассмотренный "проект" холдинга не является полностью идеальным, а совмещает в себе различные "типы идеальности". То есть в нем присутствуют инструменты, предназначенные для решения различных задач. Если в данном случае та или иная задача не стоит, присутствие инструмента ее решения может оказаться бесполезным или даже вредным для решения других задач. Так, инструменты, аккумулирующие прибыль в зарубежных структурах, снижают инвестиционную привлекательность российской части холдинга. Соответственно, к рассматриваемому проекту следует относиться сугубо творчески, как к поводу для размышлений, а не догме. Сделав эту оговорку, мы тем не менее возвращаемся к мысли, что рассмотренный эскиз-проект во многом универсален и представляет собой здоровую основу для начала работы над созданием международного холдинга. Доводку проекта до стадии технической документации (уставные документы подразделений холдинга, шаблоны договоров и т.п.) рекомендуется поручать специалистам.

Вам подарок!

КНИГА «Как внедрить бизнес-процессы»!

управляющая компания холдинга, юридическая структура, финансовая структура, управленческая структура, управление холдингом, холдинг, организационная структура

В.Н. Петухов считает холдингом сложную хозяйственную структуру типа корпорации. Подобное определение, однако, является довольно-таки неопределенным и поэтому не может быть принято в качестве научного определения понятия холдинга.

В.А. Лаптев рассматривает холдинг как совокупность взаимосвязанных участников (хозяйствующих субъектов), осуществляющих совместную деятельность. Причем В.А. Лаптев фактически различает понятия «холдинг» и «холдинговая компания», когда говорит о том, что «в холдингах... функции по приобретению прав и обязанностей от имени холдинга (участников холдинга) осуществляет холдинговая компания, действующая в интересах участников холдинга на основании договора о создании холдинга».

Думаю, нелишне будет привести и определение, данное в Российском энциклопедическом словаре: «Холдинг компания (англ. holding - владеющий) - акционерная компания, использующая свой капитал для приобретения контрольных пакетов акций других компаний с целью установления контроля над ними» 5 .

В этом определении раскрывается суть классического понимания холдинга (с экономической точки зрения) - есть акционеры, владеющие акциями, которые либо сами управляют холдинговой структурой, либо доверяют управление общим бизнесом управляющей компании.

Впрочем, в международной практике и справочной литературе также нет единого определения понятия «холдинг». Например, согласно люксембургскому закону под понятие «холдинг» подпадают хозяйственные общества, которые наряду с требованиями и долевым участием «держат» также патенты («патентный холдинг»), или объектами владения является часть недвижимого имущества.

Оксфордский энциклопедический словарь определяет холдинговую компанию (holding company) как компанию, созданную для владения акциями других компаний, которые она, таким образом, контролирует.

Иное решение проблемы понятия холдинга предложено законодателем в отклоненном проекте Федерального закона «О холдингах» (проект № 99049555-2). Данный проект содержит следующее определение понятия холдинга(п. 1 ст. 2) - «Холдинг - совокупность двух и более юридических лиц (участников холдинга), связанных между собой отношениями (холдинговыми отношениями) по управлению одним из участников (головной компанией) деятельностью других участников холдинга на основе права головной компании определять принимаемые ими решения. В холдинг могут входить коммерческие организации различных организационно-правовых форм, если иное не установлено федеральными законами».

Проект Федерального закона «О холдингах», как отмечалось выше, не содержит термина «холдинговая компания», однако употребляет понятие «головная компания». Само понятие «головная компания» в проекте Федерального закона не раскрывается, но из анализа п. 2 ст. 2 проекта можно сделать вывод, что головной компанией считается хозяйственное общество или хозяйственное товарищество с преобладающим участием в капитале других юридических лиц (участников холдинга), также являющихся хозяйственными обществами или хозяйственными товариществами, т.е. владеющее акциями (долями) в размере, позволяющем в соответствии с законодательством Российской Федерации и уставом общества предопределять любые решения, принимаемые указанными хозяйственными обществами (товариществами).

Аналогичным образом определяется банковский холдинг в ст. 1 Федерального закона от 19 июня 2001 г. № 82-ФЗ «О внесении изменений и дополнений в Федеральный закон "О банках и банковской деятельности"», в которой говорится: «Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций)».

Как видно из этого определения, головная организация данным федеральным законом понимается так же, как и проектом Федерального закона «О холдингах». Изучив российскую практику построения холдингов, можно отметить, что она по-своему подходит к пониманию холдинга.

Так, юрист ЗАО «Центр правовых экспертиз» Е.Н. Кравченко указывает: «Под холдингом будем понимать структурированную организацию юридических лиц, одно из которых (холдинговая компания) имеет возможность оказывать влияние на решения остальных участников холдинга (дочерних компаний)».

Такое понимание холдинга несколько отличается от того определения, которое дается законодателем в действующих нормативных актах или которое можно вывести, трактуя законодательные акты или законопроекты, приведенные выше.

В п. 1 ст. 105 ГК РФ указывается, что хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Сравнивая это положение гражданского законодательства с понятиями холдинга и головной компании, закрепленными в рассмотренных выше иных законодательных актах, можно прийти к выводу, что законодатель, по сути, рассматривает совокупность основного и дочерних хозяйственных обществ как холдинг. Однако если основное хозяйственное общество влияет на решения дочерних в силу преобладающего участия в уставном капитале последних, то головная компания способна оказывать существенное влияние на решения участников холдинга косвенно (через третье лицо). Следовательно, понятие холдинга, предлагаемое законодателем, шире, чем совокупность основного и дочерних обществ. Эта же позиция отражена и в проекте Федерального закона «О холдингах», п. 4 ст. 2 которого содержит положение, согласно которому «дочерние хозяйственные общества головной компании входят в холдинг и могут выйти из холдинга только вместе с головной компанией». Тем самым в данной норме проводится различие между холдингом и совокупностью основного и дочерних обществ. Во-первых, под холдингом можно понимать некоторую совокупность определенным образом связанных между собой юридических лиц - субъектов предпринимательской деятельности. Этот подход реализован законодателем в понятии холдинга, предложенном в проекте Федерального закона «О холдингах» и в Федеральном законе от 19 июня 2001 г. № 82-ФЗ, в концепции холдинга в широком смысле, отстаиваемой И.С. Шиткиной и Томасом Келлером, в понятии холдинга, даваемом В.А. Лаптевым.

Во-вторых, под холдингом можно понимать компанию, способную определять решения дочерних и зависимых обществ. Второй подход реализуется в определениях холдинговой компании, даваемых в энциклопедических изданиях как в Российской Федерации, так и в зарубежных странах, в концепции холдинга в узком смысле, предложенной Томасом Келлером и И.С. Шиткиной, в понимании холдинговой компании В.А. Лаптевым, в понятии «головной компании», содержащемся в проекте Федерального закона «О холдингах».

На основе анализа содержания понятия холдинга, предлагаемого в научной юридической литературе, в законодательных актах и на практике, можно предложить следующее определение холдинга, которое позволит наиболее точно составить понятие холдинга: холдинг - это группа лиц, которая включает головную компанию (холдинговую компанию) и другие хозяйственные общества, в отношении которых головная компания имеет возможность определять решения, принимаемые ими.

В связи с проблемой определения понятия холдинга возникает вопрос - могут ли его участниками являться хозяйственные товарищества? Проект Федерального закона «О холдингах» такую возможность допускает, что вытекает из смысла п. 2 ст. 2, упоминающего хозяйственные товарищества в качестве участников холдинга. Рассматривает хозяйственные товарищества как участников холдинга и И.С. Шиткина.

Такой подход не совсем бесспорен. Для холдинга существенно наличие отношений экономической зависимости и контроля, когда его участники являются дочерними или зависимыми обществами, а головная компания - основным обществом. Но, согласно ст. 105 и 106 ГК РФ, если головная компания может быть товариществом, то зависимыми или дочерними могут быть именно общества, а не товарищества. Тем самым ГК РФ не допускает возможности образования холдинга с участием товариществ. Если обратиться к Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и федеральному закону от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», то мы увидим, что указанные законы, как и ГК РФ, допускают возможность существования такого товарищества, которое само имеет зависимые или дочерние общества, но в качестве дочерних и зависимых признают только общества.

Позиция законодателя, выраженная в ГК РФ и Федеральных законах «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», представляется обоснованной. Товарищества представляют собой объединения лиц, а не капиталов, что характерно для обществ. Отсюда вытекают такие последствия, как солидарная ответственность участников по долгам товарищества всем своим имуществом, прекращение деятельности товарищества в случае изменения состава его участников и т.д. Эти особенности не позволяют нормально функционировать холдингу, участниками которого являлись бы товарищества. Поэтому мы полагаем, что из п. 2 ст. 2 проекта Федерального закона «О холдингах» следует исключить упоминание о товариществах.

Полагаем целесообразным различать понятия холдинга и холдинговой компании. На наш взгляд, можно следующим образом определить понятие холдинговой компании: холдинговой компанией является хозяйственное общество, которое в силу преобладающего участия в уставном капитале иных хозяйственных обществ (участников холдинга), либо в соответствии с договором, либо иным образом имеет возможность прямо или косвенно (через третье лицо) определять решения, принимаемые хозяйственными обществами - участниками холдинга.

Холдинги являются субъектами предпринимательства, они осуществляют предпринимательскую деятельность, т.е. самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Как предпринимательское объединение, представляющее собой производственно-хозяйственный комплекс, холдинг отвечает следующим условиям :

его участниками являются хозяйственные общества - самостоятельные субъекты гражданско-правовых отношений (акционерные общества, общества с ограниченной ответственностью);

одно из хозяйственных обществ - участников объединения определяет решения, принимаемые другими хозяйственными обществами - участниками этого же объединения;

объединение проводит единую политику (инвестиционную технологическую, производственно-хозяйственную, финансовую или научно-техническую) в сфере гражданского оборота.

Таким образом, холдинг является полноправным предпринимательским объединением - субъектом предпринимательского права.

28.2. Признаки и виды холдингов

Для лучшего уяснения понятия холдинга следует рассмотреть его специфические признаки, отличающие холдинг от иных предпринимательских объединений. Такие признаки, как представляется, должны соответствовать указанным в предыдущем параграфе условиям, при наличии которых объединение может быть признано холдингом.

Прежде всего, следует отметить, что холдинговое объединение выступает в хозяйственном обороте в качестве единого субъекта . Это обусловлено тем, что холдинг представляет собой организационно оформленное предпринимательское объединение, характеризующееся наличием устойчивых внутренних отношений контроля и зависимости между головной компанией и другими участниками холдинга.

В соответствии с п. 2 ст. 6 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» общество признается дочерним , если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Аналогичное (точнее, идентичное) положение содержится и в Федеральном законе от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (п. 2 ст. 6).

Таким образом, законодатель фактически признает, что по отношению к головному (основному) хозяйственному обществу холдинга остальные его участники должны считаться дочерними.

Отношения между основным и дочерним либо зависимым обществом в холдинге носят экономико-правовой характер, связанный, как правило, с владением основным обществом достаточно значительной долей уставного капитала дочернего или зависимого общества.

Головное хозяйственное общество оказывает существенное влияние на решения, принимаемые иными участниками холдинга. В Федеральном законе от 3 февраля 1996 г. № 17-ФЗ «О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР"» под существенным влиянием понимаются возможность определять решения, принимаемые органами управления юридического лица, условия ведения им предпринимательской деятельности по причине участия в его уставном капитале и (или) в соответствии с условиями договора, заключаемого между юридическими лицами, входящими в состав банковской группы и (или) в состав банковского холдинга, назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа юридического лица, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета) юридического лица. Такое влияниеможет оказываться различными способами.

Во-первых, путем наличия преобладающего участия в уставном капитале. Это участие не обязательно должно превышать 50% голосующих акций (долей участия) в уставном капитале общества, оно может быть и меньше. Так, например, при многочисленности мелких держателей акций в каком-либо обществе требуется значительно меньшее число голосов (долей участия), чем 50%, чтобы добиться необходимого влияния для определения решений, принимаемых обществом. Таким образом, преобладающее участие может выражаться в обладании таким пакетом акций (долей в уставном капитале), который хотя и не является контрольным в общепринятом понимании (т.е. более 50%), но достаточен для оказания определяющего воздействия на принятие решений дочерним или зависимым обществом в связи со значительной раздробленностью пакетов остальных акций (долей). Минимальный размер участия, необходимый для установления таких отношений, гражданским законодательством не установлен.

Во-вторых, путем заключения договора, согласно которому одно общество вынуждено подчиняться другому (головному). В качестве такого договора может выступать имущественный договор, например договор ипотеки, кредита, залога и т.д. Е.А. Суханов относит к числу договоров, создающих отношения подчинения, также и договор с управляющей компанией (управляющим), которой передаются полномочия исполнительного органа общества. Однако это мнение не разделяется И.С. Шиткиной, которая полагает, что договор об управлении, в силу которого одно общество выполняет функции исполнительного органа другого общества, к числу договоров, создающих отношения экономической субординации, не относится. В этом случае управляющая организация сама подотчетна общему собранию акционеров (участников) как высшему органу управления общества.

Данная проблема достаточно сложна в теоретическом плане. Возможность осуществлять на основании договора полномочия исполнительного органа другого лица предусмотрена п. 1 ст. 69 Федерального закона «Об акционерных обществах», в котором, в частности, указывается что по решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему). При этом решение о передаче полномочий единоличного исполнительного органа общества управляющей организации или управляющему принимается общим собранием акционеров только по предложению совета директоров (наблюдательного совета) общества. Однако в Федеральном законе от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» содержится лишь положение, согласно которому общество вправе передать по договору полномочия своего единоличного исполнительного органа управляющему, если такая возможность прямо предусмотрена уставом общества (ст. 42 указанного Закона), т.е. возможность передачи полномочий коллегиального исполнительного органа общества с ограниченной ответственностью управляющей организации не предусмотрена.

Между управляющей организацией и хозяйственным обществом не возникает отношения экономической зависимости и они не действуют с согласованными целями. Поэтому представляется, что при передаче функции исполнительного органа организации другому юридическому лицу не возникает группы лиц, как она понимается Законом РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках». Поэтому более предпочтительной видится точка зрения И.С. Шиткиной.

В-третьих, возможностью определять решения общества иным путем. Это может выражаться, в частности, в праве головной компании влиять на назначение определенного числа членов совета директоров, коллегиального исполнительного органа, единоличного исполнительного органа или прямо назначать их. К числу таких способов влияния можно отнести случаи, когда руководители основного общества занимают также руководящие должности в дочернем.

Определяющее влияние головного общества может выражаться в распределении функциональных обязанностей между структурами холдинга, где головное общество, наряду с владением контрольными пакетами акций других участников холдинга, ведет также самостоятельную производственную и (или) коммерческую деятельность. Головное общество, как правило, организует финансовые потоки, осуществляет планирование, правовое, кадровое, информационное обеспечение дочерних или зависимых обществ, ведет консолидированный бухгалтерский учет, статистическую отчетность, организует изучение рынка сбыта и проводит сбыт продукции иных участников холдинга.

Для холдинговых объединений характерно, что хозяйственные общества - участники холдинга, будучи экономически и организационно зависимы от головной компании, обладают в то же время имущественной обособленностью и юридической самостоятельностью.

Каждый из участников холдинга является полноправным субъектом гражданско-правовых отношений (т.е. юридическим лицом).

Имущественное обособление участника холдинга может быть выражено в следующих правовых формах:

права собственности (ст. 209, 213 ГК РФ);

права хозяйственного ведения (ст. 294 ГК РФ);

права оперативного управления (ст. 296 ГК РФ).

Участник холдинга самостоятельно отвечает по своим обязательствам своим имуществом, т.е. имуществом, принадлежащим ему на основе вышеуказанных прав.

Статья 48 ГК РФ требует, чтобы юридические лица в обязательном порядке имели самостоятельный баланс или смету, поскольку наличие такого документа выражает и в определенной степени обеспечивает имущественное обособление и организацию имущественной самостоятельности юридического лица.

Самостоятельность (или законченность) бухгалтерского баланса состоит в том, что в нем отражается все имущество, поступления, затраты, активы и пассивы юридического лица. Каждый участник холдинга как юридическое лицо обязан иметь полный и законченный, т.е. самостоятельный, бухгалтерский баланс. Однако следует заметить, что в проекте Федерального закона «О холдингах» предусматривается, что участники холдинга в случаях и в порядке, установленных законодательством Российской Федерации о налогах и сборах либо договором о создании холдинга, могут быть признаны консолидированной группой налогоплательщиков, а также могут вести сводные (консолидированные) учет, отчетность и баланс холдинга. При этом обязанность ведения сводных (консолидированных) учета, отчетности и баланса холдинга возлагается на головную компанию по месту ее государственной регистрации, она же несет юридическую ответственность за ведение консолидированных учета и отчетности перед соответствующими государственными органами.